Trouvez l'assurance qui vous convient.

Assurance vélo : êtes-vous bien assuré quand vous roulez à vélo ?

Publié le 17/06/2025

Le vélo est de plus en plus utilisé pour les déplacements en ville. En plus d’être économique, écologique et bon pour la santé, ce mode de transport facilite les déplacements : pas de parcmètre, ni de difficulté pour se garer. Mais que se passe-t-il en cas d'accident ?

L'assurance vélo est-elle obligatoire ?

Non, en France, il n’est pas obligatoire de souscrire une assurance pour rouler à vélo. Ainsi, vous n’avez pas besoin d’assurer votre vélo classique (c’est-à-dire sans assistance électrique), ni votre vélo électrique s’il est bridé à 25 km/h, avec un moteur ne dépassant pas 250 watts.

Pourquoi faut-il assurer son vélo ?

En principe, lorsque vous roulez à vélo vous êtes assuré par la responsabilité civile de votre assurance multirisque habitation (vérifiez les conditions de votre contrat). Cela signifie que vous êtes couvert pour les dommages que vous pouvez causer à des tiers lorsque vous circulez à vélo. Mais qu’en est-il des dommages causés à votre propre vélo ?

Il existe donc plusieurs raisons de souscrire une assurance pour son vélo :

- se couvrir contre les dommages matériels : en cas de chute ou autre accident, vous pouvez abîmer votre vélo et les réparations sont souvent coûteuses. Une assurance vélo peut prendre en charge les frais de réparation, voire de remplacement ;

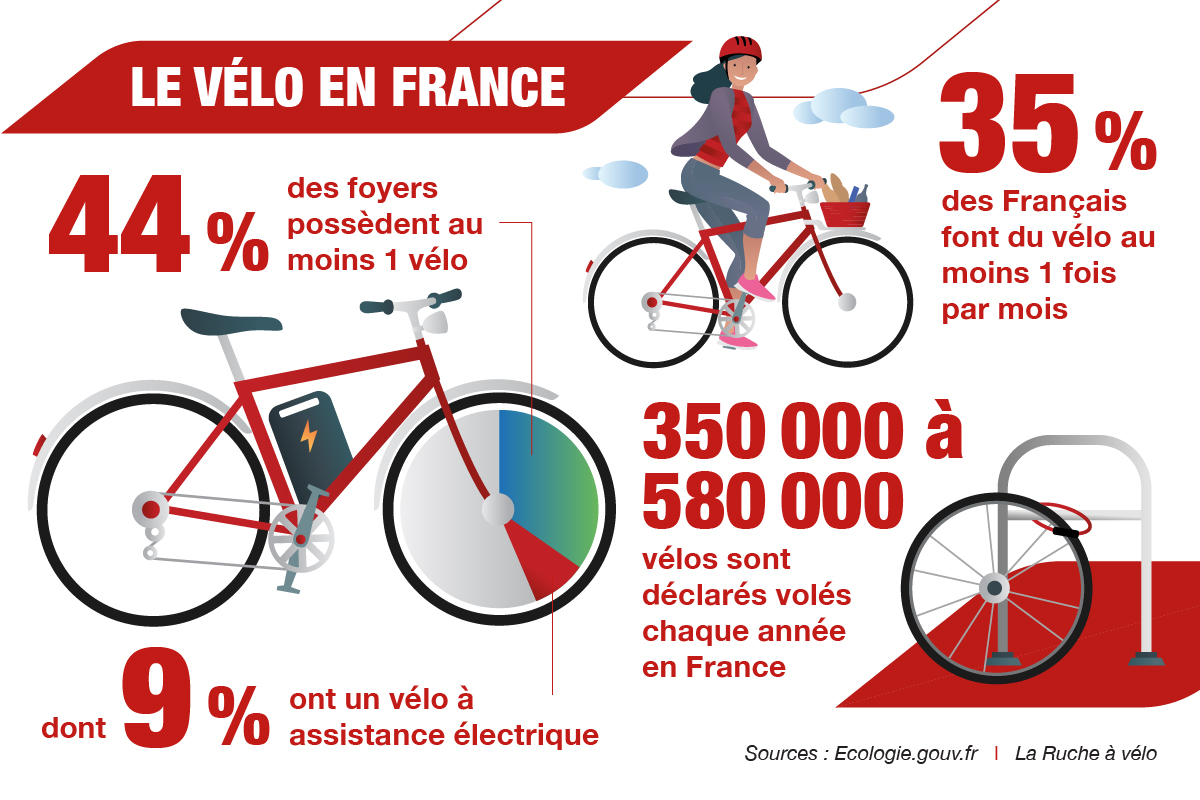

- se protéger contre le vol : chaque année, entre 350 000 et 580 000 vélos sont déclarés volés en France. Votre assurance multirisque habitation peut prendre en charge le vol de votre vélo à votre domicile (jardin, garage, etc.) et hors du domicile si vous souscrivez une option spécifique ;

- bénéficier de l’assistance : certains assureurs proposent également une assistance en cas de panne ou de crevaison ;

- protéger un vélo de valeur : certains modèles de vélos coûtent cher. Souscrire une assurance permet de limiter les conséquences financières en cas de sinistre, et ainsi utiliser régulièrement son deux-roues tout en restant serein.

Voici les différentes situations qui montrent qu'il est préférable d’avoir une assurance vélo.

Cas n°1 : que se passe-t-il en cas d'accident avec un autre véhicule ?

Si vous avez un accident de vélo avec une voiture, une moto, un camion ou un bus, vous êtes, en principe, systématiquement indemnisé, que vous soyez responsable ou non, en cas de dommages corporels et matériels par l’assurance de l’autre véhicule. En effet, dans le cadre de la loi Badinter, les véhicules terrestres à moteur sont considérés comme un risque social, et toutes les victimes doivent donc être indemnisées, surtout les cyclistes.

Les automobilistes sont donc toujours en tort dans le cas d’un accident avec un vélo (ou un piéton), sauf faute inexcusable de la victime. En vertu de la loi Badinter, seule l’existence d’une faute inexcusable peut réduire ou exclure le droit de l’indemnisation du cycliste. Ainsi, vous ne serez pas indemnisé si jamais vous causez un accident volontairement. On parle alors de faute volontaire et de surcroît de faute inexcusable. La faute inexcusable exclut toute indemnisation car non seulement les conséquences de l'accident sont d'une gravité exceptionnelle mais surtout, son auteur aurait dû avoir conscience de ce danger. En revanche, cette faute inexcusable ne peut pas vous être opposée si vous avez moins de 16 ans, plus de 70 ans ou si vous êtes invalide à 80 %.

Cas n°2 : que faire en cas d'accident avec un piéton ou un autre cycliste ?

Accident avec un piéton

Si vous renversez un piéton, l'indemnisation dépend de la responsabilité de chacun.

- Si, en tant que cycliste, vous êtes responsable : le piéton victime a droit à une indemnisation pour ses dommages corporels. C'est votre garantie responsabilité civile, incluse dans votre contrat d'assurance multirisque habitation, qui prendra en charge cette indemnisation. Vous êtes responsable, sauf si vous pouvez prouver la faute du piéton.

- Si le piéton est responsable : si vous êtes blessé et que le piéton est fautif, c'est l'assurance responsabilité civile du piéton qui vous indemnisera.

Quelle que soit la situation, il est impératif d’appeler la police ou la gendarmerie pour qu’elle établisse un procès-verbal sur les circonstances de l’accident.

Dans les deux cas, vous devez généralement déclarer l'accident à votre assureur dans les 5 jours ouvrés et lui fournir tous les éléments nécessaires (constat amiable, témoignages, photos et autres preuves). Une expertise médicale pourra être demandée pour évaluer les préjudices corporels et déterminer le montant de l'indemnisation.

Accident avec un autre cycliste

En cas d'accident entre deux cyclistes, l'indemnisation repose sur la détermination de la responsabilité de chacun, selon les règles du droit commun. Contrairement aux accidents impliquant un véhicule motorisé, la loi Badinter ne s'applique pas dans ce contexte.

Dans cette situation, c’est la garantie Responsabilité civile qui prendra en charge l’indemnisation de la victime. Cependant, chaque cycliste est initialement considéré comme responsable des dommages causés à l’autre. C’est donc à vous de prouver la faute de l’autre cycliste pour que son assurance indemnise les dommages que vous avez subis. Pour cela, vous devez recueillir des preuves (témoignages, photos, constat amiable).

Comme dans le cas précédent, l’accident doit généralement être déclaré à votre assureur dans les 5 jours ouvrés.

Cas n°3 : que se passe-t-il si vous tombez tout seul ?

Si vous tombez tout seul de votre vélo, la Sécurité sociale et votre complémentaire santé remboursent vos frais médicaux et vos frais d’hospitalisation en cas de dommages minimes.

Si malheureusement vous souffrez de séquelles lourd (incapacité ou invalidité, votre contrat de prévoyance peut vous rembourser, selon les conditions établies :

- les frais de soins plus importants ;

- les indemnités journalières pour compenser une perte de salaire ;

- des prestations complémentaires en cas d’invalidité ou d’incapacité ;

- enfin, un capital en cas de décès.

Vous pouvez également souscrire une garantie accidents de la vie (GAV), afin de bénéficier d’une indemnisation complémentaire en cas de dommages corporels.

Quant à votre vélo, il ne sera indemnisé que si vous avez souscrit un contrat d’assurance spécifique. Quelle que soit la situation, il est important de se prémunir contre les conséquences financières d'un accident à vélo en vérifiant que vous disposez bien d’une assurance responsabilité civile.

Quelle assurance couvre le vol de vélo et comment se faire rembourser en cas de vol ?

Deux solutions sont possibles pour assurer votre vélo contre le vol.

- Votre assurance multirisque habitation : elle peut couvrir le vol de votre vélo (considéré comme un bien mobilier) s’il est survenu à votre domicile (garage, cave, abri), généralement en cas d’effraction. Cependant, cette couverture est souvent limitée et n’inclut pas les vols à l'extérieur, sauf si une option a été ajoutée à votre contrat. En effet, si vous souhaitez assurer le vélo à l’extérieur de votre domicile, il faut souscrire une garantie dédiée, par exemple, l'option « tous risques objets loisirs » au sein du contrat Generali Habitation.

- Une assurance vélo spécifique : conçue pour offrir une protection complète, elle couvre le vol en tout lieu, à condition que le vélo ait été correctement sécurisé (antivol homologué, attache à un point fixe). Certaines assurances exigent l'utilisation d'antivols certifiés pour garantir l'indemnisation.

Votre vélo a été volé ? Voici les démarches à suivre pour vous faire rembourser.

- Déposer plainte : rendez-vous dans un commissariat ou une gendarmerie pour signaler le vol. Un récépissé de dépôt de plainte vous sera remis, document indispensable pour votre assurance.

- Déclarer le sinistre à votre assureur : cette déclaration doit être faite dans les délais stipulés par votre contrat, souvent dans les deux jours ouvrés suivant la découverte du vol.

- Fournir les justificatifs nécessaires :

- facture d'achat du vélo ;

- facture de l'antivol utilisé ;

- photos du vélo ;

- numéro de série ou marquage (type Bicycode) ;

- récépissé du dépôt de plainte.

L'indemnisation dépend des termes de votre contrat :

- valeur à neuf : votre vélo sera remboursé à son prix d'achat (généralement applicable si le vélo a moins de deux ans) ;

- valeur d’usage : votre vélo sera remboursé en tenant compte de sa vétusté.

Notez que des franchises peuvent s'appliquer, et certaines assurances imposent des plafonds d'indemnisation.

Quels sont les antivols homologués par les assurances ?

En France, on distingue trois certifications acceptées par les assurances pour les antivols de vélos.

1. FUB (Fédération française des Usagers de la Bicyclette) : la FUB attribue deux niveaux de certification :

- 1 roue : pour les antivols résistant à des outils discrets de moins de 30 cm ;

- 2 roues : pour ceux résistant à des outils plus agressifs jusqu'à 75 cm. Les assureurs exigent généralement des antivols certifiés FUB 2 roues.

2. SRA (Sécurité et Réparation Automobile) : cette certification est souvent requise pour les vélos à assistance électrique ou de grande valeur.

3. ART (Pays-Bas) : la certification ART attribue des étoiles en fonction de la résistance de l'antivol. Les antivols avec 2 étoiles sont généralement acceptés par les assurances.

Quelques conseils pour éviter le vol de votre vélo

- Sécurisez votre vélo : utilisez un antivol homologué et attachez votre vélo au cadre et à un point fixe.

- Marquez votre vélo : depuis le 1er janvier 2021, il est obligatoire de faire marquer votre vélo neuf ou d’occasion vendu par un professionnel, car cela facilite la restitution en cas de vol.

- Installez un traceur GPS : vous pourrez localiser votre vélo volé grâce à une application et prévenir la police pour qu’elle intervienne.

- Stationnez votre vélo dans un endroit sécurisé : garez-vous dans un lieu de passage, idéalement équipé de caméras de surveillance, ou dans des abris vélos fermés.

Faut-il assurer un vélo électrique ?

L'assurance pour un vélo électrique mérite une attention particulière. En effet, l’obligation d’assurance dépend de la vitesse et la puissance du vélo. Ainsi, les vélos à assistance électrique (VAE) dont la puissance ne dépasse pas 250 W et dont l’assistance n'est pas activable au-delà de 25 km/h ne nécessitent pas d’assurance responsabilité civile obligatoire.

Cependant, un VAE dont la puissance dépasse 250 W et qui roule au-delà de 25 km/h, ou un speedbike (un vélo électrique boosté dont la puissance du moteur dépasse les 250 W et qui peut rouler jusqu’à 45 km/h) est soumis à l’obligation d’assurance responsabilité civile au même titre qu’une moto ou un scooter, car ce type de vélo entre dans la catégorie des cyclomoteurs. Cette assurance vise en effet à réparer les dommages que vous pourriez causer aux autres.

Quelle que soit la puissance du VAE, une assurance spécifique est fortement recommandée pour être couvert en cas de dommages matériels ou de vol. Certaines assurances proposent une protection complète en combinant la responsabilité civile incluse dans le contrat d'habitation, avec une option vélo de l’assurance multirisque habitation.

Enfin, n'hésitez pas à vérifier les conditions de prises en charge en cas de sinistre, par exemple les dégâts liés à des incendies causés par la batterie, et assurez-vous que les plafonds d’indemnisation sont assez élevés.

L’assurance habitation peut-elle faire office d’assurance vélo ?

La plupart des contrats d’assurance multirisque habitation incluent une garantie contre le vol de biens mobiliers, ce qui peut s’appliquer à votre vélo s’il est volé à l’intérieur de votre domicile ou de ses dépendances (garage, cave) fermées à clé. Cependant, pour que cette couverture s’applique, il faut qu’il y ait une effraction.

En revanche, le vol de votre vélo à l’extérieur de votre domicile (dans la rue, au travail, etc.) n’est généralement pas couvert par l’assurance habitation standard. Pour bénéficier d’une telle protection, il est souvent nécessaire de souscrire une extension de garantie ou une assurance spécifique.

Quel est le prix moyen d'une assurance vélo ?

Le coût de l'assurance pour votre vélo peut varier en fonction de plusieurs facteurs. D'abord, le type de vélo que vous possédez joue un rôle important. Par exemple, un vélo de course ou un vélo électrique peut coûter plus cher à assurer qu'un vélo de ville classique. Ensuite, le prix d'achat de votre deux-roues peut également influencer le montant de votre prime d'assurance. En général, plus votre vélo est cher, plus l'assurance sera élevée.

En moyenne, le prix de l'assurance vélo se situe entre 25 € et 150 €/an. Pour un vélo électrique acheté 2000 €, comptez plutôt autour de 15 €/mois pour une formule d’assurance vélo complète. Pour un vélo cargo électrique d’un prix d’achat de 4000 €, votre prime d’assurance vol et accident de vélo sera plutôt comprise entre 25 € et 30 €/mois. Ces tarifs peuvent varier en fonction des garanties choisies et du service client proposé par chaque assureur.

Et si vous avez loué votre vélo ?

Vous avez emprunté votre vélo dans une borne en libre-service ? Aucune assurance ne vous est proposée. Il est donc indispensable de bien vérifier vos contrats d’assurance personnels.

Si vous avez loué votre vélo chez un loueur privé, il est possible qu’il existe une assurance dans le contrat de location. Ses garanties peuvent varier d’un loueur à l’autre. Pensez à les vérifier au moment de la signature du contrat.

Que se passe-t-il en cas de litige ?

En cas de litige lié à votre accident, la protection juridique de votre assurance multirisque habitation peut vous aider à vous défendre. Elle vous assistera dans vos démarches et pourra effectuer si besoin un recours judiciaire.

Êtes-vous bien couvert ?

Si vous souhaitez vérifier que vous êtes bien assuré, n'hésitez pas à nous contacter !

ÊTRE RAPPELÉ PAR UN CONSEILLER

À lire aussi :

Accident vélo-voiture : quelle responsabilité et quelle indemnisation ?

Informations non contractuelles à caractère publicitaire

Les informations ci-dessus vous sont données à titre purement indicatif, dans un but pédagogique et préventif. Generali ne saurait être tenue responsable d’un quelconque préjudice lié aux informations fournies.

Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie de votre contrat, reportez-vous à la documentation contractuelle. La couverture du risque ou la fourniture de certaines garanties sont soumises aux règles d’acceptation de l’assureur.

![]()